| |

Ponuka úverov na výstavbu bytov či domov ako aj na ich zariadenie je v súčasnosti na slovenskom finančnom trhu pomerne široká. Finančné inštitúcie poskytujú rôzne možnosti získania peňazí na rôzne účely. Výber vhodného typu úveru však nie je vôbec jednoduchý. Závisí od účelu použitia úveru, rýchlosti získania a výšky požičanej sumy peňazí, ako aj od bonity žiadateľa či dĺžky splácania. Ponuka úverov na výstavbu bytov či domov ako aj na ich zariadenie je v súčasnosti na slovenskom finančnom trhu pomerne široká. Finančné inštitúcie poskytujú rôzne možnosti získania peňazí na rôzne účely. Výber vhodného typu úveru však nie je vôbec jednoduchý. Závisí od účelu použitia úveru, rýchlosti získania a výšky požičanej sumy peňazí, ako aj od bonity žiadateľa či dĺžky splácania.

Financovanie vlastného bývania neznamená len výstavbu či rekonštrukciu bytu, ale aj jeho zariadenie vrátane kúpy spotrebičov. Na tieto účely sú vhodné spotrebiteľské úvery, ktoré poskytuje v súčasnosti takmer každá finančná inštitúcia.

Rôznorodosť ponuky produktov

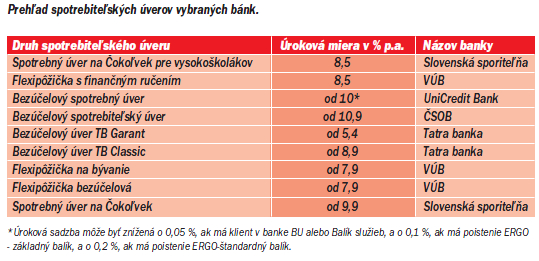

Ponuka v oblasti spotrebiteľských úverov je značne rozsiahla a ich účelovosť môže byť tiež rôzna (zariadenie domácnosti, nákup spotrebičov a bytových doplnkov, kúpa auta, obnova a modernizácia bytu a pod.). Banky poskytujú aj tzv. „spotrebiteľské úvery na čokoľvek“, čo znamená, že úver je možné použiť na nákup rôznych druhov tovarov a služieb – čiže slúži na financovanie konkrétnych potrieb. Tento úver býva spravidla zabezpečený ručiteľom, zriadením záložného práva na nehnuteľný resp. hnuteľný majetok, depozitom alebo životným poistením žiadateľa.

Kvôli lepšej orientácii v oblasti spotrebiteľských úverov a v ich rôznych úrokových sadzbách treba vysvetliť, od čoho štandardne závisí výška úroku. Spotrebiteľské úvery sa môžu odlišovať spôsobom zabezpečenia, vopred daným účelom použitia a tiež aj maximálnou výškou poskytnutej sumy. Varianty splácania môžu byť tiež rôzne, napr. formou anuitného splácania, to znamená, že splátka je rovnaká počas celej doby splatnosti úveru, alebo variabilného spôsobu splácania (splátka sa mení počas konkrétnych časových období). Vo všeobecnosti však platí, že ak je úver zabezpečený nehnuteľnosťou, potom je úroková sadzba nižšia. Spotrebiteľské úvery všeobecne možno rozdeliť na účelové a bez stanovenia účelu.

Účelové a bezúčelové úvery

Spotrebiteľské úvery všeobecne možno rozdeliť na účelové a bez stanovenia účelu. Spotrebiteľské úvery všeobecne možno rozdeliť na účelové a bez stanovenia účelu.

Účelový spotrebiteľský úver je cielená forma financovania, nakoľko je poskytovaný na vopred presne stanovený účel, ktorý nie je možné počas doby splatnosti úveru zmeniť. Výhodou účelového úveru je jeho nižšia úroková sadzba v porovnaní s bezúčelovým. Benefitom bánk v oblasti poskytovania účelových spotrebiteľských úverov je zvyčajne aj dlhšia doba splatnosti, pretože presne špecifikovaný úver predstavuje pre finančné inštitúcie menšie riziko (vopred vedia, na aký účel budú finančné prostriedky použité). Účelový úver možno štandardne realizovať ako výplatu peňazí v hotovosti, prevod peňazí na účet, resp. platbu priamo predajcovi tovaru po predložení faktúry v banke, čo predstavuje najjednoduchšiu formu, ako účelový úver použiť. Stačí prísť do banky s faktúrou za nákup a banka sa už o všetko postará.

Výhodou bezúčelového úveru je najmä skutočnosť, že požičanú sumu nie je potrebné dokladovať ani bločkami ani žiadnymi faktúrami. Inak povedané, banka neskúma účel jej použitia.

Podmienky pre poskytnutie

Jednotlivé banky majú zvyčajne odlišne nastavené podmienky poskytnutia úveru. Pre všetky je však spoločným pravidlom, aby žiadateľ bol občanom Slovenskej republiky (alebo cudzincom s trvalým pobytom v SR) a mal taký príjem, ktorý mu umožní úver splácať. Na základe spoločných príjmov a výdavkov rodiny určí banka maximálnu možnú výšku úveru. Pre žiadateľa je výhodou, ak má už nejaké obdobie vedený účet v banke, v ktorej žiada o úver. Zároveň však musí byť aj mzda posielaná na účet v banke poskytujúcej úver. Niektoré inštitúcie ako ďalšie kritérium stanovujú minimálnu dolnú hranicu mesačného príjmu žiadateľa.

Nevyhnutnou podmienkou na vybavenie žiadosti je plnoletosť, pričom väčšina bánk si takisto stanovuje maximálny vek na poskytnutie úveru. Zvyčajne nesmie žiadateľ v dobe splatenia úveru presiahnuť vek 65 rokov. V závislosti od výšky úveru a doby splatnosti môže banka trvať na povinnom poistení úveru. Taktiež je dôležité, aby si žiadateľ o úver zistil, aké ďalšie poplatky musí platiť, napr. aký je poplatok za poskytnutie úveru, za vedenie účtu a pod.

Nákup na splátky

Ďalšou možnosťou financovania nákupu bytových doplnkov a spotrebičov je nákup na splátky, ktorý v súčasnosti ponúka viacero splátkových spoločností. Jeho výhodou je, že vybraný tovar si môžeme ihneď odviezť domov. Pri nákupe tovaru do určitej výšky (cca 1000 €) stačí na uzatvorenie zmluvy iba občiansky preukaz a jeden z ďalších dokladov, napr. cestovný pas, rodný list, vodičský preukaz a pod. Bonita žiadateľa je posúdená veľmi rýchlo – aj v priebehu niekoľkých minút najviac však do hodiny.

V prípade požiadavky na nákup tovaru vo vyššej sume je potrebné okrem dokladu totožnosti doložiť, napr. potvrdenie o výške príjmu alebo výplatné pásky u žiadateľa v trvalom pracovnom pomere, potvrdenie o podaní daňového priznania u žiadateľa - SZČO, výmer o dôchodku zo Sociálnej poisťovne v prípade klienta - dôchodcu, resp. doklad o adrese (výpis z bankového účtu, SIPO, faktúra za telefón, a pod.)

Bankové spotrebiteľské úvery sa na rozdiel od nákupov na splátky vybavujú zložitejšie. Klient totiž musí preukázať schopnosť splácať úver zo svojho príjmu. Na druhej strane však je výhodou bankového produktu, oproti nákupu na splátky, jeho nižšia úroková sadzba.

Poistenie splácania úveru

Pri akomkoľvek finančnom záväzku je výhodné poistenie úveru. Žiadateľ o úver si môže vopred zabezpečiť schopnosť splácania finančného záväzku, vyplývajúceho z úverovej zmluvy. Poistenie je ochranou dlžníka ako aj jeho blízkych pred finančnými ťažkosťami, ktoré môžu nastať pri nečakaných životných situáciách, napr. pri jeho pracovnej neschopnosti, invalidite následkom choroby alebo úrazu ako aj pri strate zamestnania či dokonca smrti žiadateľa.

Ročná percentuálna miera nákladov

Celkové náklady spojené s úverom alebo pôžičkou vyjadruje pojem ročná percentuálna miera nákladov (RPMN). To znamená, že RPMN je veľmi dôležitým ukazovateľom ceny úveru alebo pôžičky. Definovaná je v zákone č.264/2006, ktorým sa mení a dopĺňa zákon č.258/2001 o spotrebiteľských úveroch a o zmene a doplnení zákona Slovenskej národnej rady č.71/1986 Zb. o Slovenskej obchodnej inšpekcii v znení neskorších predpisov a o zmene zákona č. 634/1992 Zb. o ochrane spotrebiteľa a v smernici Rady 87/102/EHS z 22. decembra 1986 a smernici Rady 98/7/ES zo 16. februára 1998, ktoré sa týkajú spotrebiteľského úveru. Do výpočtu sa zahŕňa výška úrokovej sadzby, ako aj poplatky spojené s úverom alebo pôžičkou. Túto základnú informáciu musí banka resp. splátková spoločnosť poskytnúť spotrebiteľovi už pri ponuke úveru alebo pôžičky. V prípade, že inštitúcia v zmluve neuvedie RPMN, úver je v zmysle zákona považovaný za bezúročný a klient neplatí ani s ním spojené poplatky.

Položky, na základe ktorých sa RPMN vypočíta, môžeme všeobecne rozdeliť na jednorazové a pravidelné poplatky. Za jednorazový je možné považovať napr. poplatok banky za poskytnutie úveru. Pravidelné poplatky sú súčasťou splátky úveru a veľakrát si ani neuvedomujeme, že okrem úroku za daný úver sú tiež zahrnuté v splátke. Ide predovšetkým o poplatok za vedenie úverového účtu a poistenie úveru z dôvodu neschopnosti jeho splácania (čo v súčasnosti už požaduje takmer každá banka). Zákon tiež uvádza, čo sa do výpočtu nezahŕňa:

- - sankcie v prípade neschopnosti splácania úveru,

- - poplatok za prevod finančných prostriedkov súvisiacich s úverom,

- - poplatky za nepovinné poistenie k úveru,

- - poplatok, ktorý je potrebný zaplatiť pri kúpe tovaru.

Treba zdôrazniť, že je dôležité kalkulovať vždy so všetkými nákladmi, ktoré so spotrebiteľským úverom vzniknú, teda aj s tými, ktoré sa do výpočtu RPMN nezahŕňajú. To znamená, netreba sa dať vždy zlákať len nízkou ročnou percentuálnou mierou nákladov (RPMN).

Doc. Ing. Daniela Špirková, PhD.

|