| |

Obnova bytových a rodinných domov sa v súčasnosti stáva nevyhnutným opatrením na zníženie ich energetickej náročnosti. Nevyhnutnou súčasťou je aj výmena okien a dverí, čo sa spája so značnými finančnými investíciami. Obnova bytových a rodinných domov sa v súčasnosti stáva nevyhnutným opatrením na zníženie ich energetickej náročnosti. Nevyhnutnou súčasťou je aj výmena okien a dverí, čo sa spája so značnými finančnými investíciami.

Výber vyhovujúceho spôsobu financovania závisí od konkrétnej finančnej situácie každého človeka, od jeho príjmu, požičanej sumy, dĺžky splácania úveru, ale aj od bankových poplatkov a iných podmienok konkrétnej banky. Pri bytových domoch to závisí od finančnej rezervy vo fonde údržby a opráv, ako aj dobrej vôle každého majiteľa bytu splácať nevyhnutnú pôžičku.

Možnosti financovania

V súčasnosti existuje veľa možností financovania, ktoré môžeme využiť na obnovu vlastného bývania. Sú to jednak verejné zdroje financovania ako aj finančné prostriedky komerčných bánk a stavebných sporiteľní. Rozdiel je v tom, že verejné zdroje sú síce lacnejšie, ale zároveň nenárokovateľné. Výhodou súkromných zdrojov poskytovaných komerčnými bankami a stavebnými sporiteľňami je ich okamžitá dostupnosť na základe splnenia požadovaných podmienok. Dôležitým momentom pri výbere finančnej inštitúcie je výška poplatkov súvisiacich s úverom a tiež to, aké položky sú spoplatňované.

Podpora od štátu

Štátny fond rozvoja bývania poskytuje úverové prostriedky na základe Zákona NR SR č.607/2003 Z.z. o ŠFRB v platnom znení a Nariadenia vlády SR č. 547/2008 Z. z. - § 2. Na účely tohto zákona sa obnovou bytovej budovy okrem iného rozumie aj obnova alebo modernizácia spoločných častí a spoločných zariadení bytového domu. Štátny fond rozvoja bývania poskytuje úverové prostriedky na základe Zákona NR SR č.607/2003 Z.z. o ŠFRB v platnom znení a Nariadenia vlády SR č. 547/2008 Z. z. - § 2. Na účely tohto zákona sa obnovou bytovej budovy okrem iného rozumie aj obnova alebo modernizácia spoločných častí a spoločných zariadení bytového domu.

Žiadateľom o úver môže byť v zmysle tohto zákona fyzická osoba, právnická osoba alebo obec. Úver je možné získať do výšky 80 % obstarávacej ceny, maximálne však 420 eur/m2 podlahovej plochy bytu. Maximálna doba splatnosti je 20 rokov s výhodnou úrokovou sadzbou vo výške 1,0 % p. a.

Úvery od komerčných spoločností

Úvery na bývanie a hypotekárne úvery poskytujú komerčné banky za výhodných úrokových podmienok – v súčasnosti už od 4,09 % p. a., pričom konkrétne podmienky závisia v prvom rade od príslušnej banky, ale tiež od bonity žiadateľa, zabezpečenia úveru, predložených dokladov a pod. Banky súčasne ponúkajú možnosť poistenia splátok, čo prináša pre žiadateľa istotu a schopnosť splácať úver aj v budúcnosti v akejkoľvek životnej situácii. To znamená, že ak náhodou vznikne počas trvania úveru stav, keď nebudete môcť splácať úver, poisťovňa preberie za vás povinnosť uhrádzať úverové splátky, resp. zaplatí za vás zostatok úveru. Úvery na bývanie a hypotekárne úvery poskytujú komerčné banky za výhodných úrokových podmienok – v súčasnosti už od 4,09 % p. a., pričom konkrétne podmienky závisia v prvom rade od príslušnej banky, ale tiež od bonity žiadateľa, zabezpečenia úveru, predložených dokladov a pod. Banky súčasne ponúkajú možnosť poistenia splátok, čo prináša pre žiadateľa istotu a schopnosť splácať úver aj v budúcnosti v akejkoľvek životnej situácii. To znamená, že ak náhodou vznikne počas trvania úveru stav, keď nebudete môcť splácať úver, poisťovňa preberie za vás povinnosť uhrádzať úverové splátky, resp. zaplatí za vás zostatok úveru.

Hypotekárny úver pre mladých môžu získať žiadatelia od 18 do 35 rokov (zákon č. 483/2001 Z. z. o bankách presne vymedzuje osoby, ktoré majú nárok na poberanie uvedeného príspevku), ktorí ku dňu podania žiadosti o hypotekárny úver dosiahli resp. neprekročili uvedenú vekovú hranicu. V prípade, že poberateľmi hypotekárneho úveru sú dvaja spoludlžníci, napríklad manželia, musí požiadavku na vek spĺňať každá z týchto osôb.

Maximálny limit hypotekárneho úveru, u ktorého môže byť uplatnená znížená úroková sadzba, je 49 790,88 eur. Zákon o bankách v tomto prípade stanovuje aj ďalšie podmienky, akou je aj horná hranica mesačného príjmu žiadateľa (resp. dlžníkov či manželov) a pod.

Stavebné úvery zo stavebných sporiteľní je možné získať s garantovanou ročnou úrokovou sadzbou od 2,9 % p. a. počas celej doby splácania úveru, a to uzatvorením zmluvy o stavebnom sporení a následným sporením.

Výhodný stavebný úver je možné získať po nasporení časti cieľovej sumy a po splnení podmienok pre pridelenie cieľovej sumy konkrétnou stavebnou sporiteľňou. Od zvolenej tarify sporenia závisí aj doba splácania úveru, ktorá môže byť až 17 rokov.

Spotrebné úvery je možné využiť aj na nákup stavebného materiálu pri rekonštrukcii domu, bytu a pod. Všeobecne ich možno rozdeliť na účelové a bezúčelové. Niektoré banky poskytujú viaceré typy spotrebných úverov, ktoré sa odlišujú jednak spôsobom zabezpečenia (vo všeobecnosti platí, že ak je úver zabezpečený nehnuteľnosťou, potom je úroková sadzba nižšia) ako aj maximálnou výškou poskytnutej sumy.

Účelový spotrebný úver na financovanie investícií do nehnuteľností, ktorý je zabezpečený záložným právom k nehnuteľnosti, môžeme v súčasnosti dostať s úrokovou sadzbou už od 4,15 % p. a. Nesmieme však zabudnúť, že bezúčelové úvery sú drahšie (úroková miera sa pohybuje cca od 6,9 % p. a.) a ročná percentuálna miera nákladov (RPMN je vyjadrenie v percentách, koľko za rok vzrastie dlžná čiastka) je pri tomto type úveru najvyššia. RPMN majú zo zákona povinné uvádzať banky a splátkové spoločnosti vo svojich ponukách a v zmluve. V prípade, že RPMN nie je uvedená v zmluve o pôžičke, považuje sa pôžička za bezúročnú.

Hypotéka ako spotrebný úver

Americká hypotéka je typickým príkladom bezúčelového spotrebného úveru, ktorý je výhradne zabezpečený nehnuteľnosťou. Nejde o klasický hypotekárny úver, ako by sa mohlo zdať z názvu. S hypotékou má spoločné iba to, že obe sú zaručené nehnuteľnosťou. Na rozdiel od klasickej hypotéky, ktorú môže záujemca zo zákona využiť iba na bývanie, z tej americkej môže zaplatiť, čo len chce.

Výhodou americkej hypotéky je možnosť dlhodobého splácania a niekoľkonásobne vyššia suma, ako pri spotrebnom úvere, ktorú je možné si požičať. Nevýhodou sú vyššie náklady súvisiace so získaním úveru (spojené napr. s ocenením bytu, poplatky katastrálnemu úradu pri zápise záložného práva ako aj náklady v súvislosti so založením nehnuteľnosti v prospech banky). Úroková sadzba sa pohybuje od 4,5 % p. a.

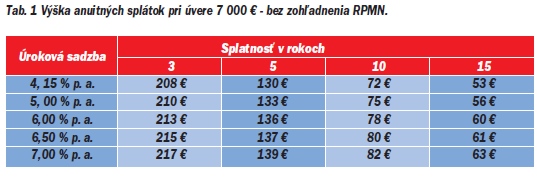

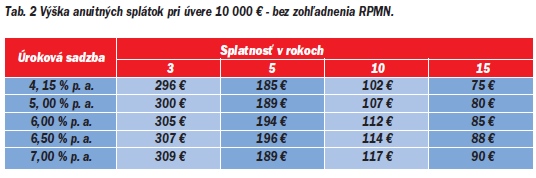

Na ilustráciu sú v tabuľkách 1 a 2 uvedené orientačné mesačné splátky úveru vo výške 7 mil. a 10 mil. eur, vypočítané anuitným spôsobom splácania s rôznymi úrokovými sadzbami a pri rôznej dĺžke splatnosti úveru.

Potreba obnovy

Súčasná energetická situácia núti vlastníkov rodinných domov a bytov v bytových domoch znižovať spotrebu energie na vykurovanie, čo znamená zníženie výdavkov na bývanie. Výmena okien, dverí ako aj následné zateplenie domov prinášajú v úspore energií nezanedbateľné finančné efekty, čím sa potvrdzuje výhodnosť investície. Obnova znamená aj nárast hodnoty rodinného i bytového domu ako celku.

Doc. Ing. Daniela Špirková, PhD.

Snímky: archív redakcie

|